世界银行新营商环境评估项目的解读与分析:担保交易部分

世界银行新营商环境评估项目的解读与分析:担保交易部分

李定邦律师聚焦世界银行2023年发布的新营商环境评估项目(B-READY),重点解读其担保交易模块。文章指出,新评估项目秉持功能主义立法理念,核心在于促进信贷获取便利与交易效率。对照评估标准,我国《民法典》及配套司法解释在统一担保框架、扩大适格担保财产范围及允许概括描述等方面进步显著,但在非典型担保的体系化融入、浮动抵押主体平等对待、担保物收益自动延伸规则缺失、法定优先权对抵押权顺位的冲击、流担保条款的严格限制以及分散登记系统的数据互通等方面仍存在短板。作者认为,我国应立足本土法治实践与国情,理性借鉴国际评估经验,通过完善立法、推进登记系统信息互联、优化担保权实现程序等举措稳步实现担保法律体系现代化,避免盲目迎合评分,切实推动营商环境的实质优化。

2023年5月,世界银行发布了新营商环境评估项目,作为国际权威性的综合考评机制,其涵盖了市场准入、劳动、企业、金融交易、贸易、争议解决等多个方面,在我国政府致力于优化营商环境的大背景之下,仔细分析评估项目正当其时,尤值得学界及实务界特别关注,进而为立法、司法、行政执法提供前沿视角及相应对策。囿于研究领域及智识、经验,本文着重于新营商环境评估项目中担保交易部分的解读与分析,笔者融合实务案例、比较法经验、国内既有理论研究,尝试作出一篇报告式的论文。通过参照评估项目中的考评因子,对比现有本土实践经验,我国应在科学、理性面对营商环境评估项目及其评分中,逐步实现担保法律体系的现代化。

注:本文写作于2023年6月中旬,相关资料及数据的收集也限于此阶段

一、新营商环境评估项目出台的背景

(一)国际背景

2022年9月16日,世行宣布废止原《营商环境报告》(Doing Business),并宣布将开发宜商环境(Business Enabling Environment,BEE)项目;2022年12月,世行公布了BEE项目《概念书/文件》(Concept Note);2023年5月,世行发布了新营商环境评估项目,即“商事启航项目”(Business Ready,以下简称‘B-READY’)的《方法论手册》(B-READY Methodology Handbook)、《操作手册和指南》(B-READY Manual and Guide)两份重要文件。

新营商环境指标评估项目将从2023年开始实施,分三批次在全球范围内进行试点和展开调研活动。具体依照《概念文件》的规划,我国香港特别行政区将被列为第一批60个拟评估经济体之一,在今年11月完成专家访谈和企业调研两方面的数据采集工作,而首份营商环境供给项目评估报告预计于2024年春季发布。与此同时,我国大陆地区则被列为第二批新增60个拟评估经济体之一,将会在2024年10月完成数据采集工作,并预计在2025年春季迎来新指标体系下的首份营商环境供给项目评估报告。

近些年来,受新冠疫情、国际贸易新形势、俄乌战争等突发公共卫生事件及国际政治经济局势变动的影响,人类社会正在经历一次不小的变化,网络科技、元宇宙、区块链等虚拟经济要素发展十分迅猛,绿色、低碳、环保也日益成为经济发展的主旨之一,在日新月异的科技面前,作为人本身的定位及价值取向也在经受质疑直至发生巨变,其中诸如性别平等等人文关怀话题也在逐步渗入。在此宏大背景之下,营商环境供给项目建立起了三大支柱性指标,即规制框架、公共服务、效率 ,且打分方式也进行了一定的更新,对研究数据收集方式也进行了更新,并高调宣布数字技术应用、环境可持续性、性别平等三大指导方针。

(二)国内背景

面对国内国际局势发生的深刻变化,习近平总书记曾强调:“要推进简政放权,全面实施市场准入负面清单制度,支持企业更好参与市场合作和竞争。”“持续打造市场化、法治化、国际化营商环境,为中外企业提供公平公正的市场秩序。”由此可见,优化营商环境以及学习世界银行营商环境评估的诸衡量要素是一项意义重大的政治任务。

的确如此,党的十八大以来,以习近平同志为核心的党中央高度重视优化营商环境,各地各有关部门持续推进“放管服”改革,加快转变政府职能,助力高质量发展。各地不断深化简政放权,大幅减少行政审批等事项、大力减税降费、实施商事制度改革,改革完善市场监管体制机制,推行政务服务网络化、标准化、便利化,一系列改革举措有力激发了各类市场主体活力。2020年1月1日起施行的《优化营商环境条例》更是将优化营商环境作为法治化建设的要求之一纳入各级政府考核的指标当中,其旨在规范公权力介入商业活动的界限,促进权责相统一,该法也是政策目标法治化的典型例证,《优化营商环境条例》第4条更是直接宣示:“优化营商环境应当坚持市场化、法治化、国际化原则,以市场主体需求为导向,以深刻转变政府职能为核心,创新体制机制、强化协同联动、完善法治保障,对标国际先进水平,为各类市场主体投资兴业营造稳定、公平、透明、可预期的良好环境。”

二、新营商环境评估项目中涉担保交易的新要点考察

(一)宏观指导

新营商环境评估项目中涉担保交易(secured transactions)的内容主要体现在金融服务(Financial Services)这一章中,正如概念书(BEE-Concept-Note)中所述,金融服务的核心要点在于信贷获取便利性(Access to finance) ,而担保交易的形式及其内容便是体现信贷获取便利性的最为直接的路径,担保交易在世行之前进行的营商环境评分中占据重要位置,此次新实施的评估项目便是在坚持原有基本框架的基础上增加了部分新的考量因素,对此不可不察。值得注意的是,在本次新营商环境评估项目发布之前,我国担保法的立法理念及某些具体规则已经发生了巨大变化。

传统观念认为,担保交易中最为典型的表现形式便是担保物权,担保物权作为民法定限物权的重要种类,从诞生之日就与商业交往及经贸交流密不可分,全球化更是使得此种密切关系愈为加深。而理论研究者及实务工作者应体察国内外发展趋势,针对商业活动弹性、灵活性,将之导入明确化、合理化正轨,形塑有社会实益性之担保制度,实现物权法之功用。市场交易不同于家庭生活,它很大程度上是一个“陌生人市场”,所以离不开信用保证,信用保证也是促进交易顺畅进行的重要因素,而信用保证中最为引人注目的便是担保物权。除了用物权概念去囊括部分担保交易形式之外,在英美法担保体系中盛行的功能主义立法观念,也随着全球化的深入,在我国担保法立法框架中逐步扮演重要角色。具体而言,我国《民法典》物权编的编纂便就是借鉴先进发达国家的立法文件,如《美国统一商法典》(UCC)第九编、《联合国担保交易示范法》以及《欧洲示范民法典草案》(DCFR)。《民法典》第388条规定,“担保合同包括抵押合同、质押合同和其他具有担保功能的合同”,同样在具体制度如融资租赁、所有权保留等交易中也出现了“登记对抗”的权利模式,这表明功能主义的担保法立法观念已经逐步渗进我国立法体系,担保制度的现代化转型升级已经在《民法典》中得到一定体现,但民商事法律部门及其他各个法律部门对此仍有待全面反映(如刑法领域,参见李定邦:《论民法典时代担保财产被盗的受害主体与定罪数额——来自民法学人的思考》载《厦门大学法律评论》2022年卷)。

在学界及实务界对功能主义担保法立法观念存在不小质疑和困惑时,世界银行出台的新营商环境评估项目便是在担保法功能主义立法模式上一以贯之。世行出版的《方法论手册》(B-READY-Methodology-Handbook )第313页明确指出:

“Under this approach, all secured transactions, no matter how denominated, are classified as security rights and are subjected to an identical legal framework. Having an integrated and functional approach to secured transactions provides flexible contractual arrangements for security purposes that allows borrowers to use as much of their movable assets as collateral to get credit…”

也即促进物尽其用,贯彻统一的担保权利框架及沿用功能主义方法,不问具体的交易形式或动机。 由此可见,如果尊重并接受世行评估项目,那么理论界及实务界仍应当尽力在担保法立法领域及司法适用领域秉持功能主义,这可构成一种释法说理的“前理解”。例如,对于所有权保留中取回权的构造就应当偏向功能化,而不是简单遵循民法典之前的权利构造(相反观点参见贺小荣著:《最高人民法院第二巡回法庭法官会议纪要》(第三辑),人民法院出版社2022年版,第279页)。当然,依靠理论创新与实践尝试探索出中国式功能主义担保立法例,却是最终归宿,此任重而道远。

(二)微观考评

具体而言,在金融服务(Financial Services)这一章中对于担保交易的衡量评估主要体现在“良好担保交易规制实践”(Good Regulatory Practices for Secured Transactions),而“良好担保交易规制实践”主要包括:统一法律框架(Integrated Legal Framework for Secured Transactions)、可用于担保的动产类型、债务、义务(Types of Movable Assets, Debts, and Obligations that Can Be Secured)、优先权/担保权实现(Priority/Enforcement),接下来逐一对比分析:

1、统一法律框架:

在此部分中,就如何衡量担保交易的统一法律框架,新营商环境评估项目指出6点:统一法律框架、让与担保、融资租赁、应收账款的保理和实质转让、所有权保留买卖、企业法人与非企业法人的债务人和债权人。

(1)就统一法律框架而言,除了上述所言《民法典》第388条统一了担保交易的概念,又如《民法典》第414条规定:“同一财产向两个以上债权人抵押的,拍卖、变卖抵押财产所得的价款依照下列规定清偿:(一)抵押权已经登记的,按照登记的时间先后确定清偿顺序;(二)抵押权已经登记的先于未登记的受偿;(三)抵押权未登记的,按照债权比例清偿。其他可以登记的担保物权,清偿顺序参照适用前款规定。 ”尤其是该条第二款,已经可以看到立法者尽力促成担保物权与非典型担保权的顺位统一。又如《最高人民法院关于适用〈中华人民共和国民法典〉有关担保制度的解释》(以下简称担保制度司法解释)第67条规定动产抵押登记对抗规则参照适用于所有权保留买卖、融资租赁等合同中,这是旨在实现对抗效力及范围的统一。再如在担保制度司法解释第64条、第65条、第68条等规定中,关于所有权保留、融资租赁、让与担保中债权人权利实现可参照民事诉讼法“实现担保物权案件”的有关规定,拍卖、变卖标的物的,这就在担保权实现程序中力求实现统一。所以,从担保权发生、排序、对抗效力及范围、实现等方面看,我国在此评分上应有所提高。

但是,不容忽视的是,所有权保留、融资租赁等概念及权利模式如何顺利融入功能主义的体系仍是艰难又重大的课题 (对立观点参见纪海龙:《民法典所有权保留之担保权构成》,载《法学研究》2022年第6期;邹海林:《论出卖人在破产程序中的取回权——以所有权保留制度为中心》,载《上海政法学院学报(法治论丛)》2021年第4期)。例如,虽然规定动产抵押登记对抗规则参照适用于所有权保留买卖、融资租赁等合同中,但是在所有权保留买卖、融资租赁中有出现限制抵押物流通的规定(如民法典第642条),这又与《民法典》第406条规定动产抵押物自由流转的精神存在明显相违背的地方,不同担保交易形式在担保物流通许可方面又存在壁垒,所以担保权统一性命题未彻底完成。而如果无法完成该个命题,那么将会直接影响世行对我国功能主义立法理念是否贯彻落实的评判,此应有所警惕。

本项规定的要素中,有关所有权保留、融资租赁之因素,最为主要的也是如何融入功能主义担保体系,所以后文不再单独谈论此二者。

(2)就让与担保而言,担保制度司法解释第68条、第69条对此问题进行了厘清,一定程度上“拯救”了让与担保这种交易形式。

总得来看,在让与担保中,现有司法倾向于将让与担保构造成担保物权的形式,严格区分债权效力与物权效力,而且债权人负有强制的清算义务,流质型清算被司法否认。部分学者认为,被剥去流质型清算(或概括称为归属清 算型)的让与担保已经无法再保持原有的初心,将其矮化为单纯的担保物权已扭曲当事人之间的交易真意及降低交易效率(王海峰:《让与担保制度中的物权法定、关系构造与私权自治》载《法律适用》2021年第10期)。该观点可资赞同,依笔者之所见,让与担保与流担保条款联系紧密(流押流质条款的探讨见后文),让与担保的流质型清算是让与担保不同于其他担保形式的重大要点,如果仍坚持严格控制流担保条款的立法、司法理念,则让与担保的交易效率仍无法完全释放,让与担保的实现方式完全参照典型担保物权的实现方式有削足适履之感(李定邦:《论<民法典>流担保规范的定位及未来抉择》载《朝阳法律评论》2022年卷)。

其次,对于不动产或动产的让与担保适用规则在我国实定法上仍未明确,在司法程序中只得运用法学方法论中类推适用的办法来解决,但在世行不阅读司法案例仅适用阅读法律条文之方法去调查营商环境时存在不利因素,向行业专家发送调查问卷时相关专家对此问题可能也会有不同回答。最后,有关某些特殊抵押物的让与担保之规则适用也有巨大争议,例如民法典担保制度司法解释第69条规定的股权让与担保,其似未全面考虑股权的特殊性质及公司不同于合同的特殊架构,一概排除债权人股东的公司法义务,在实务中已出现诸多不公平之现象,学界亦有相关反思(朱晓慧:《股权让与担保中的股权变动实证研究》载《西部法学评论》2022年第4期)。所以,在股权让与担保中需结合公司法领域的基本原理(如商事外观主义)做出更为全面的抉择,注重语义涵摄的精确性。

(3)就应收账款的保理及转让而言,我国《民法典》合同编第16章专章规定了保理合同的适用规则,依次规定了保理合同的定义(《民法典》第761条、第762条)、应收账款债权人与债务人虚构应收账款的处理(《民法典》第763条)、应收账款债权人与债务人擅自变更基础合同的处理(《民法典》第765条)、有追索权保理及无追索权保理(《民法典》第766条、第767条)、同一应收账款的权利顺位(第768条)、一般债权转让规则的兜底适用(第769条),在制度建构上取得了较大进步,并且担保制度司法解释第66条第1款又接续规定了同一应收账款同时存在保理、应收账款质押和债权转让时参照《民法典》第768条决定权利顺位,进一步提升了体系一致性,值得肯定。但在此部分,存在着以下几点问题:

首先,《民法典》第761条肯定了将来应收账款可作为融资担保的适格标的物,但对于将来应收账款如何进行准确界定及描述(有关“Description of the collateral”的问题后文详述)却存在争议,也即如何与民法典担保制度司法解释第53条合理识别动产与权利担保条款实现协调运转。 全国人大法工委主编的释义书认为,只要无基础之将来应收账款在产生时能够被识别确已为先前订立的融资合同所涵及,则可落实对其确定性之审查 (黄薇著:《中华人民共和国民法典释义(中)》 法律出版社2020年版,第1403页)。例如在我国某案件中,作为担保融资客体的是“2017年12月26日起未来2年经营期内对下游所有销售客户产生的全部应收账款”;对此法院认为,尽管本案中该未来应收账款仅有时间限定,但据此表述已能够对其合理识别(浙江省台州市中级人民法院(2020)浙10民终1065号民事判决书)。而比较法上,德国有判例认为,未来债权特定化的重要参考依据是其被限定于某个特定时间段(BGH,WM 1996,13.),日本新近判例亦有持类似见解者(最高裁平成11年1月29日民集53巻1号151頁)。所以可见,对于将来应收账款的问题仍存在一定的自由裁量空间,个案判决存在不确定性。

其次,应收账款保理与普通债权转让之间的关系有待进一步厘清。 民法典担保制度司法解释第66条规定“同一应收账款同时存在保理、应收账款质押和债权转让,当事人主张参照民法典第七百六十八条的规定确定优先顺序的,人民法院应予支持”,但债权转让规则已在《民法典》第546条进行了规定,普通债权转让并不需要通过登记来使其发生法律效力,而且《应收账款质押登记办法》第34条将可得登记的应收账款让与限于“以融资为目的”,其修订后的《动产和权利担保统一登记办法》较前者范围更窄,仅限于担保型让与。这就导致担保制度司法解释第66条第1款中的“债权转让”在实然层面上面临着“限缩解释”的问题。

但是,也有研究者认为,既有立法实践将应收账款让与登记的适用范围限于“以融资为目的”并不妥当,应提倡让与登记能力的一元化,实现普通债权转让与以融资为目的的转让适用相同的对抗要件,直接改造了《民法典》第546条(李鸣捷:《论应收账款上竞存权利的优先顺序——以《担保制度解释》第66条第1款的司法适用为中心》载《时代法学》2022年第3期)。

所以可见,通过债权转让规则的兜底适用(第769条)立法者试图勾连起保理与普通债权转让的初心值得肯定,但也需时刻警惕二者在立法理念、规则内容、体系辐射等方面存在着明显区别,接下来还需进一步完善应收账款与普通债权转让的相关规则。

(4)就企业与非企业主体在担保融资方面的平等对待问题而言,我国需要注意该处存在失分的可能 。

首先,从民法典立法及司法解释的框架来看,平等对待企业与非企业的融资需求已经得到较为一致的贯彻,并未出现较多区别对待的条文。但在《民法典》第396条动产浮动抵押条款中可能会存在质疑,其规定企业、个体工商户、农业生产经营者 可以将现有的以及将有的生产设备、原材料、半成品、产品抵押做抵押以获得融资,此处未明确说明自然人及非法人组织可以采用动产浮动抵押,也未使用“等”之类的概括性语词,立法者似乎在处理动产浮动抵押时有意区分了不同主体,排斥了部分主体。立法者认为此是基于浮动抵押中抵押物的特殊性质,采用动产浮动抵押形式去融资的大部分是可连续经营的商事主体,而且一般民事主体抗风险能力较弱,所以从法律政策的理由上看不应被囊括(黄薇著:《中华人民共和国民法典释义(中)》 法律出版社2020年版,第1005页)。

笔者认为,当今网络技术发达且虚拟经济得到空前发展,财产的种类及表现形式日益丰富,民事主体与商事主体的区分无论在法律上,还是政策上,均无法做到严格区分,必要性也不足,从鼓励民商事交易及创新的目标来看,动产浮动抵押的适用主体应交由市场来判断,立法者不应在规则适用方面直接对其他主体予以排斥。另一方面,此处的立法模式在比较法上较为罕见,不利于形成共识。所以,本条中穷尽式的表述在立法技术上存在瑕疵,今后修法时应加入“等”字,进而变成“列举+概括”式条款,而在现今司法适用时,可以考虑适用目的性扩张的漏洞填补方法,扩张诸如“个体工商户”等的法律概念。总之,该处可能成为一大失分项。

其次,除了立法层面,我国在行政文件、政策制定方面也应逐步落实平等对待的基本精神。 《城市房地产抵押管理办法》第3条第4款规定:“本办法所称预购商品房贷款抵押,是指购房人在支付首期规定的房价款后,由贷款银行代其支付其余的购房款,将所购商品房抵押给贷款银行作为偿还贷款履行担保的行为。”该办法第3条第5款规定:“本办法所称在建工程抵押,是指抵押人为取得在建工程继续建造资金的贷款,以其合法方式取得的土地使用权连同在建工程的投入资产,以不转移占有的方式抵押给贷款银行作为偿还贷款履行担保的行为。”有的登记机关甚至法院据此认为预购商品房贷款抵押和在建工程抵押的抵押权人只能为贷款银行。

为此,《最高人民法院关于<城市房地产抵押管理办法>在建工程抵押规定与上位法是否冲突问题的答复》(〔2012〕行他字第8号)澄清了规则,指出:“法律对在建工程抵押权人的范围没有作出限制性规定,《城市房地产抵押管理办法》第三条第五款有关在建工程抵押的规定,是针对贷款银行作为抵押权人时的特别规定,但并不限制贷款银行以外的主体成为在建工程的抵押权人。”就此问题,《国务院办公厅关于完善建设用地使用权转让、出租、抵押二级市场的指导意见》 (国办发〔2019〕34号)第13条规定:“放宽对抵押权人的限制。自然人、企业均可作为抵押权人申请以建设用地使用权及其地上建筑物、其他附着物所有权办理不动产抵押相关手续,涉及企业之间债权债务合同的须符合有关法律法规的规定。”不过,这一规则还未在全国各地落实,“放宽对抵押权人的限制”的表述也间接表明之前登记机关对抵押权人的身份或资质有一定要求,行政机关还需严格遵循相应的指导规范,在应对营商环境评分时应降低在此失分的可能。但在司法实践中,虽然可以通过民法典担保制度司法解释第四条规定的担保物权委托代持规则予以变通解决,但仅可作为权宜之计(熊敬:《商事交易中担保物权代持的解释论——以《民法典担保制度司法解释》第4条为中心》载《财经法学》2023年第2期),此举是否会得到世行认可,不无疑问。

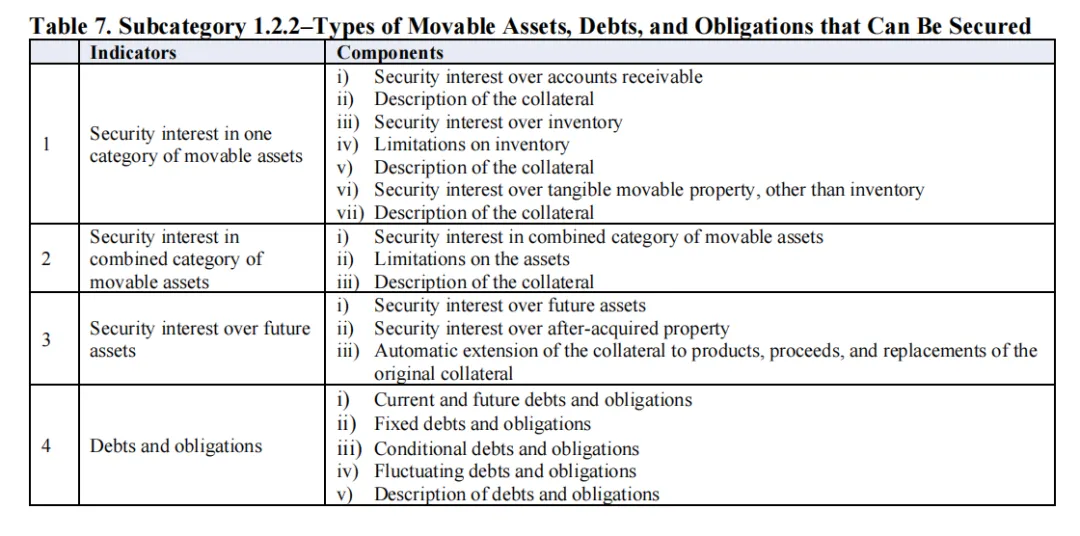

2、可用于担保的动产类型、债务、义务:

由于本项评估所考虑的因素部分存在重叠,部分内容又比较重要,所以本文将相关部分进行合并解读与分析,非严格按照表格中的排序进行论述,请读者留意。

(1)单一动产及集合动产上的担保权:

就应收账款(accounts receivable)而言,上文已述,我国立法允许现有及将有的应收账款作为担保融资物,此点应无异议。

就存货(inventory)而言,从《民法典》第396条动产浮动抵押条款、第404条正常经营买受人条款及其民法典担保制度司法解释第56条等来看,我国立法也允许存货作为担保融资物,此点应无异议。

就其他有形动产(tangible movable property)及限制(limitations)而言,我国立法者未对存货及集合动产的种类进行限制,《民法典》第406条一改原《物权法》的立法精神又允许动产抵押物自由流转,《民法典》第399条关于禁止抵押的财产条款中,又有第6项“法律、行政法规规定不得抵押的其他财产”的明确限制,第399条规定的其他内容又在民法典担保制度司法解释第37条中予以明确,厘清了部分误区,在立法、司法的倾向性上偏向于支持抵押财产的扩大化趋势。至于集合动产抵押(或称财团抵押),由于其具备财产价值集聚效应,债务人可供获得更强的议价能力,因此在域外备受青睐。《民法典》第395条第二款肯定了财团抵押,即“抵押人可以将前款所列财产一并抵押”,但自物权法以来,实际适用效果并不尽如人意,这是因为财产类型复杂多样,登记机关也不尽相同,无法达成登记的高效率,由此导致财团抵押在实际操作中不受推崇,此点应予注意。

最后,民法典担保制度司法解释第63条又在此基础上予以了推进,其规定“债权人与担保人订立担保合同,约定以法律、行政法规尚未规定可以担保的财产权利设立担保,当事人主张合同无效的,人民法院不予支持。当事人未在法定的登记机构依法进行登记,主张该担保具有物权效力的,人民法院不予支持”,在遵循物债二分的前提下,肯定了相关担保合同的法律效力,而且如果严格坚守物权法定的基本原则可能在面对层出不穷的财产权时无能无力,是否考虑通过《民法典》第10条规定法源条款中的“习惯”予以扩充也是值得思考的路径之一,仲裁实践中存在肯定交易习惯、行业习惯可以作为物权效力之支撑的案例。总之,如果要坚持物权法定之原则,那么该处的“法”应当灵活、高效,否则物权法定可能沦为惰性的“遮羞布”。

就担保物的描述(Description of the collateral)而言,2019 年修订的《中国人民银行征信中心动产融资统一登记公示系统操作规则》第16条第3款规定只要能识别担保财产,具体描述或概括描述均可。一些法院也坚持这种观念(重庆市渝北区人民法院(2015)渝北法民初字第11775号民事判决书)。但世界银行2020年《营商环境报告》显示,在企业以特定类别的动产设定非占有型担保权时,北京和上海都不许可对担保品作概括描述(World Bank Group, Economy Profile of China:Doing Business 2020, p. 55-58)。而我国《民法典》则顺应担保财产描述的全球法制趋势,允许担保合同概括描述担保财产,其第400条第3项和第427条第3项对担保财产描述的内容只列举了名称、数量,同时用“等情况”作兜底表述。担保制度司法解释第53条更明确诠释了这种变化,规定动产和权利担保合同可以对担保财产进行概括描述,若该描述能合理识别担保财产的,担保即成立。这使得动产及权利担保的实用性、可接受度得到巨大提升,较之之前的营商环境评分,我国应会在此取得新的成绩。

经相关学者研究发现,担保财产的概括描述源于美国,其正当性来源于提升描述的准确度、促进担保设定的效率、保护担保人的商业秘密、遏制担保人的欺诈和其他不诚信行为(谢鸿飞:《担保财产的概括描述及其充分性》载《法学》2021年第11期)。不可否认的是,允许对担保物进行概括性描述的用意妥当,但如何界定“合理识别”标准在司法实践中却存在一定争议,未有明确的法律规则。例如,在某案中(湖北省黄石市西塞山区人民法院民事判决书(2021)鄂0203民初399号),双方约定“以债务人实际支配的固定资产变卖,优先清偿,并现以数控机床一台(价值近拾万元)作为抵押” ,但债务人未按合同要求提供数控机床发票以及数控机床图片。

就此,法院认为,“其描述的抵押物‘数控机床’的范围应当合法明确;作为抵押物的数控机床因被告王高峰未按抵押协议约定向原告提交数控机床发票以及数控机床图片等导致数控机床不明确且不能合理识别抵押财产。故,借款合同中关于数控机床的抵押权不能成立”。本文认为,在本案中双方已经约定了抵押物的种类(数控机床)及数量(一台),约定了时间(现今)及大致价值,根据这些特征已经可以区分债务人的一般责任财产,应当认为已经可以合理识别抵押物,进而应当确认动产抵押权成立。其实,应当体系性思考该问题,担保合同仍然是双方法律行为,那么自能借鉴合同一般成立要件来判断担保合同是否成立,依据原《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(一)》第1条,所有合同都必须具备当事人、标的、数量三个底限要素才能成立,所以“合理识别”标准也应建立在此基础之上。

(2)设于未来财产的担保权:

就设置于未来财产之上的担保权(Security interest over future assets)而言,我国《民法典》及担保制度司法解释均对此持较为开放的态度。结合《民法典》第395条第七项规定可知,法律、行政法规未禁止抵押的其他财产均可作为抵押财产,又根据《民法典》第425条动产质权及第440条权利质权的规定,我国立法在传统典型担保物权上仅对质权的要件设置较严,虽然有部分观点认为此限制并不妥当(石冠彬:《民法典(草案)物权编“权利质权”章节的立法评述》载《法治研究》2020年第1期);再结合上文所述之担保合同功能化囊括、动产与权利担保的概括性描述、未来应收账款得以承认、新型财产权登记与否仅影响物权效力等法律现象,我们可以得出我国法律体系对设置于未来财产上的担保物权持积极态度,尤其是在动产及权利担保领域,此点与国际接轨明显。

就嗣后获得财产上的担保权(Security interest over after-acquired property)而言,我国《民法典》第396条动产浮动抵押条款中对此予以明确接受,但对比《美国统一商法典》第九编的相关内容,我国立法仍有部分内容存在完善的必要 :第一,《民法典》第 396 条规定浮动抵押财产包括原材料、半成品、产品和生产设备。其中,原材料、半成品、产品源于《美国统一商法典》第九编第 9-102(48)定义“存货”时(d)项的全部内容和(b)项的部分内容。一般而言,不同类型的企业有着不同的存货,也有着不同的生产设备,对于这些概念的精确定义还应交由下位法予以明确。第二,因原材料、半成品、产品和生产设备转化而来的收益应当予以准确定位,注重担保权的动态保护。由于收益具备多样性,所以所以还需结合收益的特征及类型对原始担保权进行更新完善,这与下文所述“担保物收益自动延伸规则”密切相关。不过,有学者建议将无体物类型再行予以概括,参照《美国统一商法典》第九编中对无体物的分类思路,把用于投资的无形财产统称为投资财产,把商业活动中经常用到的文件划归为半无形财产,把无法包括到上述类型中的无形财产都称作其他无形财产,以提高与商事实践的吻合度 (李莉:《论浮动抵押财产确定制度》载《环球法律评论》2021年第2期)。

就担保物收益自动延伸规则 (Automatic extension of the collateral to products, proceeds, and replacements of the original collateral)而言,这是我国现今担保体系当中最为遭受诟病的重大缺陷之一,需要特别引起注意。 在比较法上,为保护担保权人免受担保物生产能力耗尽的影响,动产担保权延及初始担保物的可识别收益(proceeds)以及收益之收益(proceeds of proceeds),是国际社会的立法通例。《美国统一商法典》第9-315条、《欧洲示范民法典草案》第9-2:306条、联合国国际贸易法委员会《担保交易示范法》第10条皆有规定。《民法典》第390条延续了原物权法的制定思路,其规定“担保期间,担保财产毁损、灭失或者被征收等,担保物权人可以就获得的保险金、赔偿金或者补偿金等优先受偿。被担保债权的履行期限未届满的,也可以提存该保险金、赔偿金或者补偿金等” ,但明显可以看出此处的文义范围较国际立法而言偏窄,前提条件在于担保财产毁损、灭失、征收等导致担保财产物理形态完全消失的情形。

就如何实现担保物收益的延伸,学界现大致有以下两种主张:第一种观点认为,我国应在立法论及解释论上采用《美国统一商法典》第9-315条的“自动延伸、例外排除”模式。 该模式主张动产担保权自动延伸至收益是基于当事人可推知的意思(默示的合意),假设当事人会以原有担保物的价值替代物设立担保,除非当事人以明确的意思表示排除这一推知的意思,其目的在于促进担保效率,减少不必要的交易成本(庄加园:《动产担保物权的默示延伸》,载《法学研究》2021年第2期)。联合国国际贸易法委员会《担保交易示范法》第10条、《路易斯安那民法典》第十编第9-306条亦采这一模式。第二种观点认为,我国应采纳《欧洲示范民法典草案》第9-2:306条第3款规定的“不可延伸、约定例外”模式,即以当事人明确约定为限,只有经当事人同意,担保权才能延伸至初始担保物的收益。 当事人在担保协议中必须表明担保权及于收益,并且在登记系统中“收益”一栏加以描述,此时担保权方可延伸至收益。若在收益产生后已登记或者由担保权人占有或控制,收益上的担保权则可继续享有初始担保权的优先顺位(纪海龙:《动产担保权益延伸的合意路径》,载《现代法学》2022年第3期)。

从实现路径来看,第一种观点认为可以扩大解释我国民法典第390条的“等”字的文义范畴以符合当事人担保约定的假设,第二种观点认为在不改动民法典语义范畴的同时只需要改革登记系统和登记程序即可。特别是支持第二种观点的研究者,已经从立法范式、交易习惯、隐形担保、交易成本、改革成本等诸多方面进行了有力论述,颇值注意(刘平:《我国动产抵押转让保全规则的体系展开》载《比较法研究》2023年第2期)。

本文认为,应当采纳第二种观点 :首先,我国现有民事立法依然坚持着传统大陆法系中“物权法定”、“物债二分”的立法模式,收益延伸问题出现的领域大多是在动产及权利担保领域,但不同于英美法系国家较为“灵动”的权利话语体系,我国立法贸然引入收益自动延伸的规则对法律体系冲击过大,不应为了营商环境评估进而照搬英美法系的相关规则,避免舍本逐末;其次,收益延伸规则主要也是用来解决商事交易中出现的利益平衡问题,应克制法律父爱主义的立法冲动,民事立法不应对此设立“缺省”规则,而应交由商人意思自治;最后,在解决路径上,我国应尽快出台动产及权利统一登记细则,在当事人办理动产及权利担保时,应针对性地进行提醒,询问当事人是否将担保物权延伸到收益上去,如果是的话,应当设立专门的登记栏,以供当事人书写相关担保收益的特征。这样一来,就与自动延伸(Automatic extension)相差无几,反而更能凸显我国立法者对意思自治的尊重。

其实,收益延伸规则还与担保物概括性合理描述规则紧密相关,既然对于担保物的描述要做到合理识别特定担保物,那么基于“类似事物、类似处理”的参照适用法理,对于描述因担保物产生之收益也应做到合理可识别特定收益即可。至于其他问题,本文在上述担保物概括性合理描述规则中已经予以说明,在此不予赘述。

(3)债务与义务:

就现今及未来债务(Current and future debts and obligations)而言,我国立法并未禁止就将来债务做出担保。

就固定债务(Fixed debts and obligations)而言,我国立法并未禁止就固定债务做出担保。

就附条件债务(Conditional debts and obligations)而言,我国立法并未禁止就附条件债务做出担保。

就浮动债务(Fluctuating debts and obligations)而言,我国《民法典》第420条至第424条规定了最高额抵押,同时规定了相应的准用条款(《民法典》第690条),整体结论为我国担保体系承认可为浮动债务做担保。

就债务的描述(Description of debts and obligations)而言,我国立法没有明文规定,但结合债法的一般原理,可供做担保的基础债务也应当满足债的一般成立原件,即借鉴合同一般成立要件来判断担保债务是否成立,依据原《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(一)》第1条,所有合同都必须具备当事人、标的、数量三个底限要素才能成立。结合比较法来看,该处规定偏向于商事合同,侧重于对交易效率鼓励,应予以坚持、贯彻。

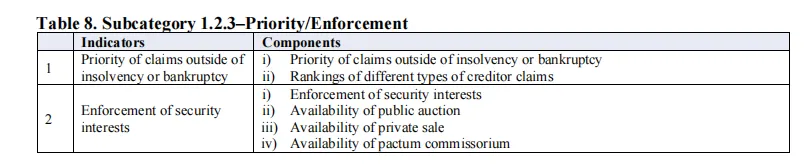

3、优先权/权利实现:

(1)清偿不能或破产外的权利顺位(Priority of claims outside of insolvency or bankruptcy)

就通常情形下,有关担保物的权利顺位问题,我国《民法典》及其担保制度司法解释在此问题上已经有了重大突破,现初步整理如下:抵押权之间的顺位问题——《民法典》第414条、动产抵押权与质权的顺位问题——《民法典》第415条、购置价款优先权的顺位问题——《民法典》第416条及担保制度司法解释第57条、留置权的顺位问题——《民法典》第456条、动产抵押权与其他权利人之间的顺位问题——《民法典》第403条及担保制度司法解释第54条、67条等。从现有规定看,有关担保物的权利顺位问题仍有待更多具体规则予以厘清,我国立法仍应立足本土实践情况不断吸收、借鉴比较法的某些先进规则及理念。

通常认为,民商事权利的排序牵涉到一个国家或地区的政策倾倾向,所以需要特别警惕的是基于我国独有国情产生的某些优先权,如果不加以体系化梳理及论述,可能会成为营商环境评估的不利因素,“商品房消费者优先权>建设工程价款优先权>抵押权”这一权利排列顺序就十分典型。

《最高人民法院关于商品房消费者权利保护问题的批复》(以下简称商品房消费者权利保护问题批复)自2023年4月20日起施行,及时解决了司法实践中关于《关于建设工程价款优先受偿权问题的批复》(已失效)相关规定是否可以继续参照适用的重大问题,其规定:

第一,建设工程价款优先受偿权、抵押权以及其他债权之间的权利顺位关系,按照《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释(一)》第三十六条的规定处理;

第二,商品房消费者以居住为目的购买房屋并已支付全部价款,主张其房屋交付请求权优先于建设工程价款优先受偿权、抵押权以及其他债权的,人民法院应当予以支持。只支付了部分价款的商品房消费者,在一审法庭辩论终结前已实际支付剩余价款的,可以适用前款规定;

第三,在房屋不能交付且无实际交付可能的情况下,商品房消费者主张价款返还请求权优先于建设工程价款优先受偿权、抵押权以及其他债权的,人民法院应当予以支持。

追问之下,所谓“商品房消费者优先权”的权利概念并不清晰,司法自由裁量空间较大,确定性不高,而以最高人民法院出台批复的形式或者直接出台司法解释的形式来确定法定权利(抵押权为法定权利)劣后于某一特殊权利的法理基础又很容易遭受非议,物权都需要法定,那为何比物权更为强大的权利却并非依法律、行政法规而确定?

《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释(一)》(以下简称建工司法解释一)第42条规定了承包人放弃或限制其相应的建设工程价款优先受偿权的情形,经笔者研究发现,承包人此举大多面向银行债权人作出某一书面放弃函,以求发包方获得进一步的融资,进而保证进度款等款项的顺利支付,但司法实践中建工司法解释一第42条却往往成为承包人投机的工具,产生了许多社会问题,所以应当反思建设工程价款优先权与抵押权的顺位关系。

还应注意的是,除了消费者购房人的优先权,新近权威判例还明确了“非消费者购房人”享有一定程度的个案优先权。《最高人民法院公报》2023年第6期收录了最高人民法院民事判决书(2022)最高法民终34号中国建设银行股份有限公司怀化市分行与中国华融资产管理股份有限公司湖南省分公司等案外人执行异议之诉案,其确立了“非消费者购房人能否排除抵押权人的申请执行,可基于双方权利的性质、取得权利时间的先后、权利取得有无过错以及如何降低或者预防风险再次发生等因素,结合具体案情,对双方享有的权利进行实体审查后作出相应判断”的裁判规则,一方面看,这有利于厘清权利顺位,增强裁判的可预测性;但另一方面,该判例将非消费者购房人在满足占有等情况下提升至房屋所有权期待权人的地位,可能进一步削弱抵押权的优先顺位,并且将此种顺位判断的权限赋予给法官针对个案进行具体衡量,虽然在相当程度上满足了现实利益的平衡需要,但这在法理上及社会效果上均存在重大质疑。通过典型裁判确立涉及抵押权顺位的规则,必然要搭配判例法中遵循先例等原理及程序,否则很难达致统一担保权顺位的目标,结合我国统一裁判的审判建设进度,本文认为此处存在失分的可能。

由此可见,抵押权在我国的运转状况仍受制于政策环境、社会交往等体制机制的阻碍,担保权顺位体系仍有待持续研究和实践。

(2)担保权益的实现(Enforcement of security interests)

就拍卖(Availability of public auction)而言,《民法典》第410条等相关条款对此进行了规定,我国立法多年以来已经明文接受拍卖实现担保物权,现今最大的问题在于如何完善担保物权特别实现程序,实现交易效率的提升,此有赖程序法的改进。

就折价/私下买卖(Availability of private sale)而言,《民法典》第410条等相关条款允许当事人在债务履行期限届满后达成折价协议,但不得损害其他债权人的合法利益。担保制度司法解释第45条又规定,“当事人约定当债务人不履行到期债务或者发生当事人约定的实现担保物权的情形,担保物权人有权将担保财产自行拍卖、变卖并就所得的价款优先受偿的,该约定有效。因担保人的原因导致担保物权人无法自行对担保财产进行拍卖、变卖,担保物权人请求担保人承担因此增加的费用的,人民法院应予支持” ,此在学理上被称之“自行出卖特约”,虽在实践中对其效力认定存在不同裁判(如广东省广州市中级人民法院民事判决书(2021)粤01民终11805号、辽宁省沈阳市铁西区人民法院民事判决书(2021)辽0106民初981号)但这一定程度上承认了担保物权私人执行的合法性,反映了一定的司法倾向,在社会实效意义上节约了宝贵的司法资源,合理惩罚了失信的担保人。

就流担保适用性(Availability of pactum commissorium)的问题,笔者对此研究较为深入,就该问题已经撰写并发表了多篇系列研究论文,系列文章从流担保的经济动因、历史起源、比较法借鉴、我国司法及交易现状、体系勾连等部分出发,分别从立法论及解释论的角度对我国流担保条款的司法适用进行了一定厘清,特别还深入比较英美法系中有关流担保交易的立法及司法情况,一定程度上填补了学界在此方面的研究空白,至于具体内容请查阅笔者所发表的论文,重复内容在此不予赘述(李定邦:《论担保制度现代化下<民法典>流担保规范的矛盾属性》载《清华法律评论》第11卷、《论我国流担保规范的优化——搁置效力争议下的美国法借鉴》载《北航法律评论》第12辑、《民法典流押规范之释评》载《金陵法律评论》2022年卷、《民法典流担保规范之新诠》载《法大研究生》2022年第1辑)。

总得说来,就《民法典》流担保规范(第401条及第428条)而言,其规定**“抵押权/质权人在债务履行期限届满前,与抵押人/质押人约定债务人不履行到期债务时抵押财产归债权人所有的,只能依法就抵押/质押财产优先受偿”** ,关于其效力性质的学术观点大致分为三类,即无效说、有效说、折中说,但我国现今立法是否接纳甚至是可容纳流担保的交易模式仍争议极大,从司法案例来看,多数观点仍未接受流担保作为担保权益的实现方式。在担保法理中,就被担保的债权清偿与担保标的物变价而言主要存在着处分型和归属型这两种清算模式,根据具体变价方式的不同其实又能具体分为清算型、流质型、请求处分、请求归属这四种实现债权的典型方式。(参见王闯:《让与担保法律制度研究》,法律出版社2000年版,第355-357页)严格从流担保规范的用语出发,我们可以发现《民法典》实际上并没有正面肯认流质型和请求归属型,而在实践中请求处分型的清偿方式又备受争议并且各地裁判观点又摇摆不定,所以在实然层面上我国法律秩序只明确承认清算型的债务清偿方式 。此点在担保制度司法解释第68条让与担保规范中亦是严格贯彻,只不过相较于《民法典》流担保规范而言“走得更远”。虽然可以尝试法教义学上的部分诠释技巧,但从我国现有实定法体系看,我国未承认流担保的法律地位,从我国社会保障及抑制金融投机风险的制度、政策上看,未正面肯定流担保交易存在一定的合理性,但如果仍维持现有规则,我国在此评分环节上必然失分,至于可变通的应对之策,仍有待深入探讨。

总而言之,担保物权的实现方式及路径在相当程度上决定了担保物权的本质以及其所带来的交易效率、创新活力 (李林启:《实现担保物权非讼程序研究》,法律出版社2021年版,第2页以下),我国立法、司法仍应在此方面持续改革、完善,让“担保是经济发展的润滑剂”这一宣言逐步在最终效用上成真。

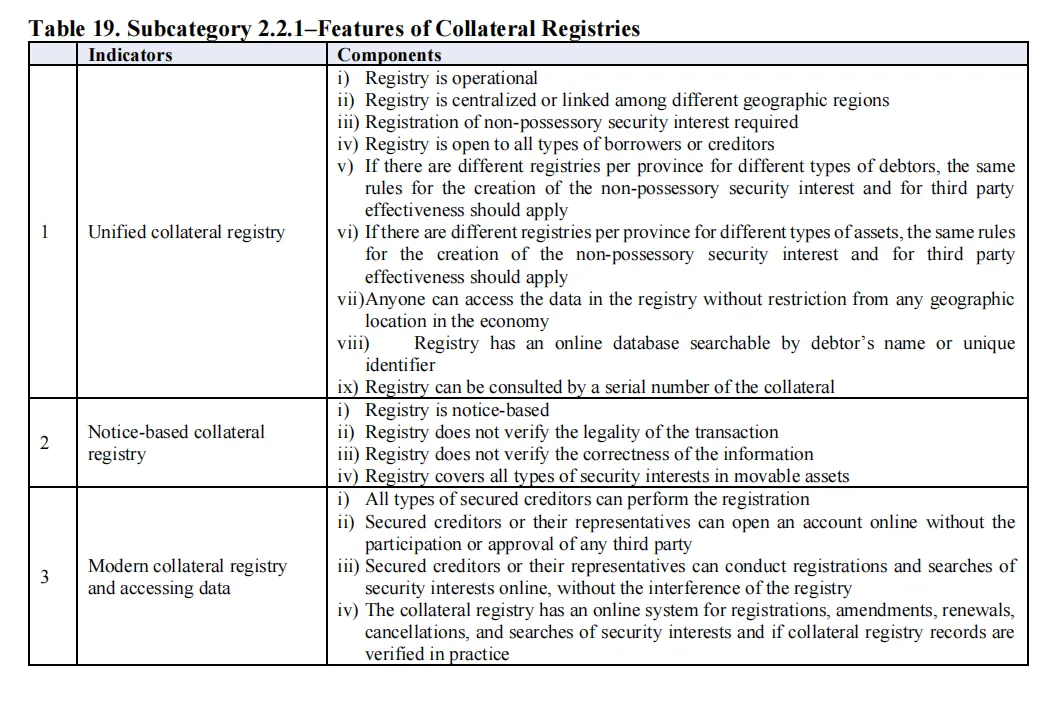

4、担保登记机关的特征:

世行发布的《方法论手册》在其第六章金融服务(Financial Services)中除了法律规制框架(Regulatory framework)之外,还有另一支撑,即公共服务(PUBLIC SERVICES),它侧重于考察行政机关是否为金融交易提供了完善的服务设施、信息传递手段、基础设施等,以促进金融交易的进行。在公共服务(PUBLIC SERVICES)这一部分的第2节中,即担保登记机关的运转(Operation of Collateral Registries),其中提出了建立现代化担保登记机关的特征。

《国务院关于实施动产和权利担保统一登记的决定》(国发〔2020〕18号)践行《民法典》的担保立法理念,决定在全国范围内开展动产及权利的统一担保登记,后续中国人民银行颁布《动产和权利担保统一登记办法》,其也已经于2022年2月1日起正式施行。该部规章基本上借鉴了英美国家较为先进的立法理念及规则,大部分内容符合世行所要求担保登记机关应具备的特征,如网络化申请和受理、声明登记制等,现就二者之间存在的不同进行论述:

经过笔者对比发现,我国可能会在担保财产登记范围(Registry covers all types of security interests in movable assets)上失分,即动产及权利统一担保体系的“统一”程度仍有待进一步提高。机动车抵押、船舶抵押、航空器抵押、债券质押、基金份额质押、股权质押、知识产权中的财产权质押仍还是在各自分散的系统中进行登记,各自的要求以及各自主管的政府机构也不尽相同。但考虑到这些财产具备公共利益属性或者价值较大等特质,完全纳入同一登记机关不具备较强合理性,也无必要。但是,应当要求各自登记系统、登记机关之间建立协调、全面、准确的网络系统,逐步实现信息同步录入功能,尽最大可能减少交易成本,促进交易效率 (高圣平:《统一动产融资登记公示制度的建构》,载《环球法律评论》2017 年第6期)。实践中,已经有部分城市和地区在此方向上进行了探索。为落实《国务院关于开展营商环境创新试点工作的意见》(国发〔2021〕24号)关于推动机动车、船舶、知识产权等担保信息与人民银行征信中心(以下简称征信中心)动产融资统一登记公示系统(以下简称统一登记系统)共享互通、实现各类登记信息统一查询的要求,自2022年5月30日起,统一登记系统提供北京市机动车抵押、船舶抵押、知识产权(含注册商标专用权、专利权和著作权)质押登记信息的查询服务。2022年12月7日8时起,中国人民银行征信中心动产融资统一登记公示系统也已正式对外提供广州市机动车、船舶、知识产权担保登记信息统一查询服务。

三、结论

世界银行此次出台的新营商环境评估项目值得我国政府机构、相关企业、法律人士等群体仔细分析对比,在优化营商环境成为经济社会发展的主要任务之一时,新营商环境评估项目也是我们一窥国际营商环境建设主流趋势的良好样本。不可否认的是,在此次营商环境评估项目出台之前,我国在信息化、网络化建设上处在世界的前端,这已为营商环境的建设提供良好的通信交流基础,“绿色金融”也早已成为我国金融发展的主旨之一,所以我国在营商环境建设方面是颇具成果、令人侧目。

成绩固然可喜,但在如何应对新营商环境评估项目及相应评估结果之时,我们更需要科学、理性处理好立足我国本土实践与借鉴国际营商环境建设有益经验的相互关系。我国有着独特的国情和法律体系,营商环境的建设还是要尊重本土历史及现实情况,刻意追求营商环境评估的评分结果,一味迎合国外法律规则或制度来盲目改造我国法律,此无异于饮鸩止渴。世界银行出台的新营商环境评估项目仅是衡量我国营商环境的一种方式,非唯一方式,我们需要在借鉴中逐步提高法律体系的一致性、法律规则的完善程度。加之,新营商环境评估项目中设置的相关衡量因素并不见得科学、全面,营商环境的评估方法也仅是向行业专家等发送调查问卷、询问企业人士等群体、阅读法律条文,方法的有限性很可能意味着相关调查结果存在着片面和局限。

总而言之,新营商环境评估项目仅是我国优化营商环境情况考核中的一次测试,既要认识到与先进发达国家之间在法律体系上的差距,更要立足中国本土的法律实践和社会转型,因为交流互鉴、开放共赢、高效有序依然是任何营商环境优化的终极要求。

联系律师

请留下称呼、电话和咨询问题,我们会尽快联系您。