新《公司法》下,小股东如何应对任性的大股东?

新《公司法》下,小股东如何应对任性的大股东?

张静律师认为,新《公司法》通过多项制度创新强化对小股东权益的保护,以有效制衡滥用控制权的大股东。首先,大幅扩展股东知情权,明确股东可查阅会计凭证、委托专业机构辅助查账,并将知情权范围延伸至全资子公司,为小股东监督公司财务与运营奠定信息基础。其次,强化董监高忠实勤勉义务,引入“事实董事”规则并严格规范关联交易程序与收益归入制度,有效降低小股东提起股东代表诉讼的门槛与举证难度。此外,针对诉讼胜诉利益归属公司的困境,新法创设小股东强制退出权,允许其在控股股东滥用权利时要求公司以合理价格回购股权。文章强调,尽管事后法律救济机制日趋完善,但小股东更应注重投资前的协议架构设计与积极参与公司治理,以事前防范替代事后博弈,方能更切实地保障自身合法权益。

一、前言

在一个公司里,有大股东就意味着有小股东(为行文方便,本文中的大股东指持有公司一半以上表决权或董事会一半以上董事任免权利等对公司具有控制力的股东,小股东指对公司不具备控制力的股东)。在资本多数决的制度安排下,大股东一般掌控着公司董事会、监事会及高管人员任免的权利。正是因为大股东在公司的支配性地位,当大股东比较任性时,小股东就可能如同案板上的鱼肉任人宰割。

2023年12月29日,修订后的《公司法》(以下简称“新《公司法》”)出台。新《公司法》中设置了小股东强制退出权、强化公司董事、监事及高级管理人员忠实勤勉义务等旨在平衡小股东与大股东之间利益的机制。那么,在新《公司法》下,当面对损害公司及小股东利益的大股东时,小股东如何维护自己的权利呢?

二、在新《公司法》下,小股东如何制衡任性的大股东?

(一)行使股东知情权

众所周知,阳光是最好的杀毒剂。在阳光下,大部分魑魅魍魉都会无所遁形。

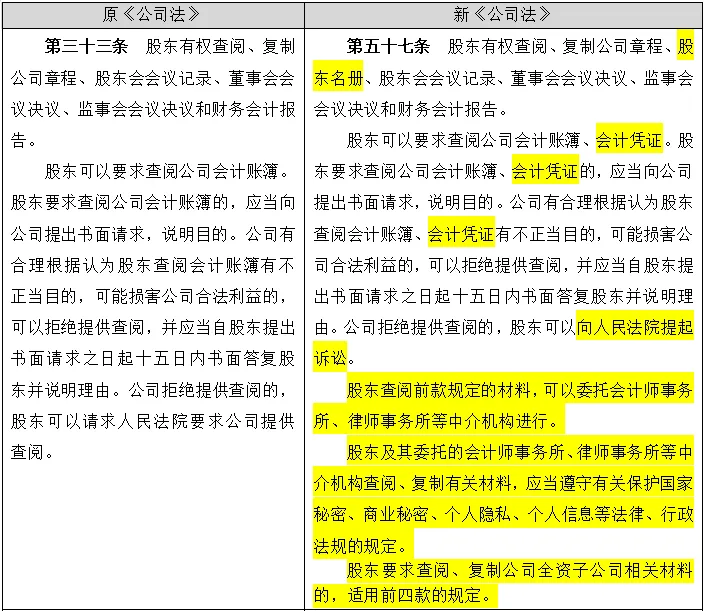

保障股东的知情权,是为了让公司在阳光下运转,也是股东行使其股东权利的重要前提。在2018年版的《公司法》(以下简称“原《公司法》”)下,尽管也有保障股东知情权的条款,但不尽合理。我们欣喜地看到,新《公司法》对原《公司法》保障股东知情权的条款作了必要的修订。

从上述表格可以看出,新《公司法》对于股东知情权的条款作出的主要修订如下:

1. 明确股东除可查阅会计账簿外,还可查阅会计凭证。

在原《公司法》第三十三条下,股东可以要求查阅公司会计账簿。依据《中华人民共和国会计法》(2017修正)第十五条,会计帐簿包括总帐、明细帐、日记帐和其他辅助性帐簿。然而,会计账簿仅是连接会计凭证和会计报表的中间环节,会计账簿一般以类似于EXCEL表格的方式呈现,也就是说,仅查阅会计账簿,股东无法核实某一会计科目的真实性,股东只有通过查阅会计凭证才能了解公司的经营及财务状况。

原《公司法》第三十三条仅规定股东可以查阅公司会计账簿,并未明确股东可以查阅会计凭证,如果严格按文义解释的原则,股东的知情权将无法得到切实保障。也正是因为此,在司法实践中,法院对于股东是否能查阅会计凭证的裁判尺度不一。比如,在(2019)最高法民申6815号案件中,北京市高级人民法院的指导意见认为有限责任公司股东有权查阅的公司会计账簿包括记账凭证和原始凭证,然而最高院却持截然相反的观点。

新《公司法》明确了股东可查阅会计账簿及会计凭证,这将有利于结束司法实践中关于股东知情权范围裁判尺度不一的局面,更利于保障小股东的权益。

2. 明确股东可以委托会计师事务所、律师事务所等中介机构进行。

《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(四)(2020修正)》(以下简称“《公司法解释四》”)第十条第二款规定:“股东依据人民法院生效判决查阅公司文件材料的,在该股东在场的情况下,可以由会计师、律师等依法或者依据执业行为规范负有保密义务的中介机构执业人员辅助进行”。从该规定来看,在人员法院已作出知情权相关生效判决且在当事人股东在场的情况下,可以由会计师、律师等专业中介机构人员辅助查账。

新《公司法》中已取消了前述限制性条件,即股东在主张知情权时,可直接委托会计师事务所、律师事务所等中介机构进行。

3. 股东知情权的范围适用于公司的全资子公司。

在新《公司法》颁布前,当大股东想架空小股东的知情权、表决权等股东权利时,常用的一个方法是——公司设立子公司并将公司财产转移至子公司。此时,在子公司层面,大股东控制的母公司行使股东权利,小股东将无法直接对子公司享有知情权,更无法参与子公司的经营决策。

新《公司法》实施后,小股东可直接对公司的全资子公司行使知情权。大股东通过设立子公司来架空小股东的行为,将在较大程度上得到遏制。

综上来看, 新《公司法》对于保障小股东知情权以平衡小股东与大股东之间的权益作了颇为有力的制度设计。然而,需注意的是,尊重公司自治与必要的司法干预之间一直难以有明确的界线。正是因为此,新《公司法》中保障股东知情权的上述规定,仅在一般程度上有效果,但不能完全保障小股东的知情权。

原因在于,公司财务部门本身为后台部门,财务部门制作完整、准确的会计凭证及财务报表有赖于公司采购、仓储、生产、销售等前台部门反馈的经营数据的真实性及及时性。当公司的内控机制存在缺陷时,仅靠查阅会计账簿及会计凭证,不足以确认会计报表的真实性。

比如,在业务链条比较复杂的制造业企业中,成本费用及收入的核算、结转往往需要借助ERP系统。但是,ERP系统并不在新《公司法》股东知情权的范畴,且小股东无法确认ERP系统是否在公司前台部门得到真正落地执行。因此,当ERP系统中录入的数据本身有误或错漏时,小股东及其聘请的专业中介机构仅靠查阅会计凭证,将难以鉴别公司报表中利润数据的真实性。

一言以蔽之,小股东想要在知情权上得到更为充分的保障,离不开事先的顶层设计及个性化的公司治理制度安排。

(二)行使股东代表诉讼权利

如果大股东想要损公司而自肥,其离不开公司董监高们的纵容或配合(当然,对于大部分非公众公司而言,大股东一般就是董监高本身)。

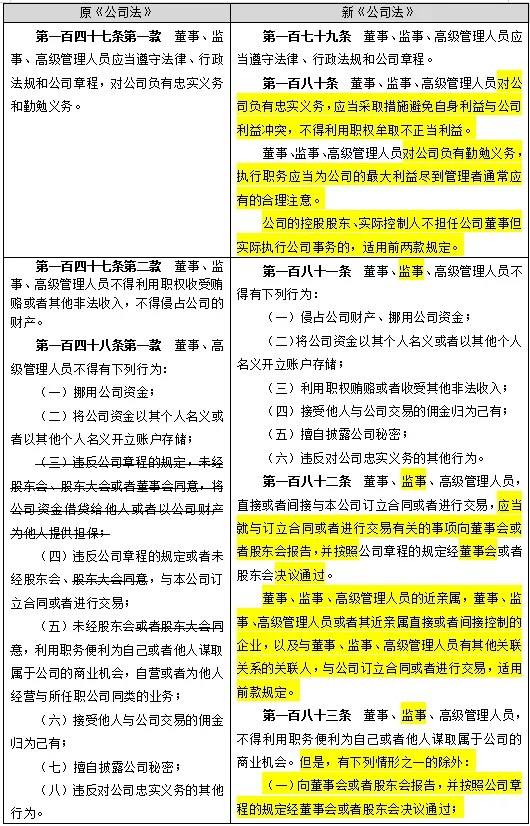

如想要平衡大股东与小股东之间的利益,需提升董监高们对公司忠实勤勉义务的履行水平,这也正是新《公司法》的修订亮点。

从上述对比表格来看,新《公司法》就提升董监高忠实勤勉义务的履行水平主要作出了如下规定:

1. 增加事实董事的认定规则。

公司的控股股东、实际控制人不担任公司董事但实际执行公司事务的,也需遵守董事的忠实勤勉义务。也就是说,大股东套层马甲、让他人成为名义上的董事却自己实际执行公司事务的,其对公司同样负有忠实勤勉义务。

2. 董监高及其关联方与公司交易,应履行报告义务,并由股东会或董事会决议。

大股东转移公司利润常见的方法是,通过不合理定价的关联交易将公司利润转移。

在原《公司法》第二十一条下,公司控股股东、实际控制人及董监高利用关联关系给公司造成损失的,应当承担赔偿责任。然而,这一条款对大股东的威慑力比较有限,这是因为小股东除了需要证明大股东与公司之间存在关联交易外,还需证明公司存在损失,举证难度不小。

然而,在新《公司法》下,大股东想要通过关联交易转移公司利润,将面临较大的难度。这是因为,首先,需要履行关联交易报告义务的对象,不仅包括大股东、董监高及其近亲属,还包括其近亲属及前述人员直接或者间接控制的企业,以及与董监高有其他关联关系的关联人;其次,该等关联交易,需依据公司章程的规定,由公司股东会或董事会决议通过,且关联董事不得参与表决;再次,如果未履行前述报告义务,则该等关联交易的收益归公司所有。

综上来看, 在新《公司法》下,小股东如怀疑大股东存在损害公司利益的行为,可先主张股东知情权,然后再根据行使知情权的结果分以下三种情况讨论:

第一种情形:小股东在行使知情权后,发现公司与公司董监高或实际履行公司董事职务的大股东及其近亲属等关联方之间存在交易,且该等交易未履行报告义务。在该情形下,小股东可主张该等关联方从公司获得的收益应归属于公司(在履行前置程序后,可提起股东代表诉讼)。

第二种情形:小股东在行使知情权后,未发现公司与公司董监高或实际履行公司董事职务的大股东及其近亲属等关联方之间存在交易,但发现存在可疑的交易行为(比如,低价处置资产或高价买入资产,或者存在大额的管理费用等)。在此情形下,小股东可提交在查账过程中复制的相关凭证作为初步证据,并要求大股东(大股东本身为董监高或事实董事)就其行为的合理性进行举证(股东代表诉讼中的原告举证责任没有一刀切的标准,本文不详述)。

第三种情形:小股东在行使知情权后,既未发现关联交易,也未发现可疑的交易。在此种情形下,有可能是小股东多虑了,也有可能是公司财务水平太高、令人无可挑剔。此时,小股东需要另寻他法以获得大股东存在损害公司利益的证据。

(三)强制退出权

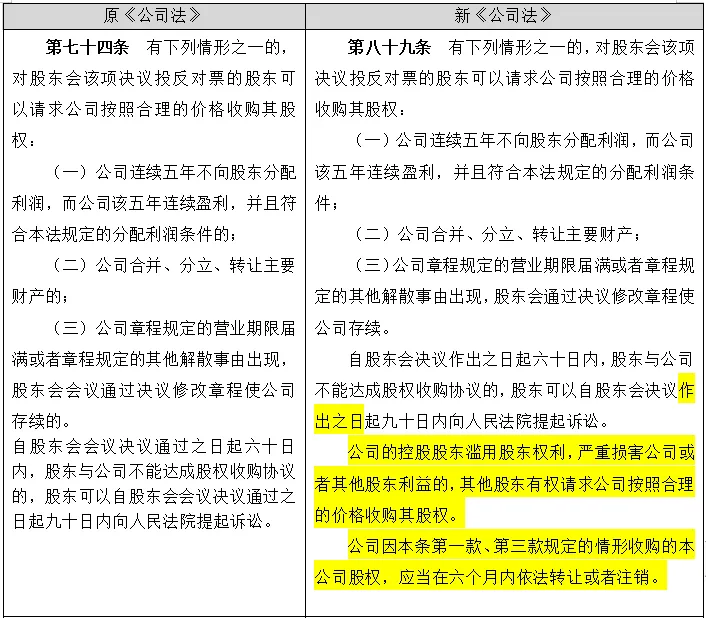

小股东在实施股东代表诉讼后,即使胜诉了,但胜诉获得的利益将流入公司,小股东并不会因此而直接获益。如果遇上一个一毛不拔的“铁公鸡”公司,小股东难以获得公司的分红,也无合理的退出途径。

依据《最高人民法院关于适用《中华人民共和国公司法》若干问题的规定(四)(2020修正)》第十五条,在大股东滥用股东权利的情况下,小股东虽然可以请求法院强制分红。然而,即使法院判决强制分红,但法院不太可能判决将公司未分配利润全部用于股东分红。

考虑到此时的小股东与大股东已离心离德,小股东想要守护自己出资的权益将变得尤为困难,说不准还经常被大股东安排穿小鞋。对于此时的小股东而言,长痛不如短痛,以合理的价格退出是最好的维权选择。新《公司法》正是基于此考虑,作出了小股东有权强制退出的规定。

从上述对比表格来看,在新《公司法》下,面对滥用股东权利的大股东,小股东如不选择强制分红,其可选择要求公司按照合理的价格收购其股权,这一制度设计将更有利于维护小股东的权利。

三、结语

股东从“兄弟式合伙”到“仇人式散伙”,大都会经历“同心同德、同甘共苦、同床异梦、同归于尽”这个心路历程。

在这个过程中,大股东把控着公司,其往往一开始有恃无恐。但是,小股东还是应该勇敢维护自己的权利。在笔者经办的案例中,有不少大股东在小股东主张知情权后即主动和谈的例子。这是因为,如果一个公司的大股东比较任性,这样的公司里难免有不少藏污纳垢之事,面对主张知情权的小股东,大股东因投鼠忌器而不得不选择媾和。

对于小股东而言,相比公司法保护小股东权利的事后救济手段,在事前的股东协议与合伙机制设计,以及通过积极参与公司管理而避免信息不对称,对保障其权益更为有力。毕竟,在投资后啥事都不用管,每年坐等分红,这样的美事大多只存在于梦里。

联系律师

请留下称呼、电话和咨询问题,我们会尽快联系您。