搭建股权架构的五个考量维度

搭建股权架构的五个考量维度

股权持股架构的设计应紧密围绕股东的具体目的展开。张静律师从五个核心维度系统阐述了不同持股模式的优势与应用:一是通过设立有限责任公司作为持股平台,有效隔离项目公司债务风险;二是利用持股平台优化分红与减持税负,并为再投资提供便利;三是在并购重组中借助控股公司适用特殊性税务处理,实现递延纳税;四是通过控股公司统筹融资担保、资产承接与业务孵化,赋能资本运作;五是在家族财富传承中利用控股公司留存收益,避免分红个税以定向支持后代创业。企业应根据实际战略需求灵活组合上述维度,搭建最优股权架构。

#1

此前,笔者在“隆安广州律师事务所”微信公众号发表了系列文章(可点击蓝字查看:股权合伙制

、民营企业股权传承

),其中聊到了股权分配及股权合伙机制。那么股权分配完成后,股东以何种形式持有公司的股权呢?在讨论这个问题前,笔者先举一个例子。

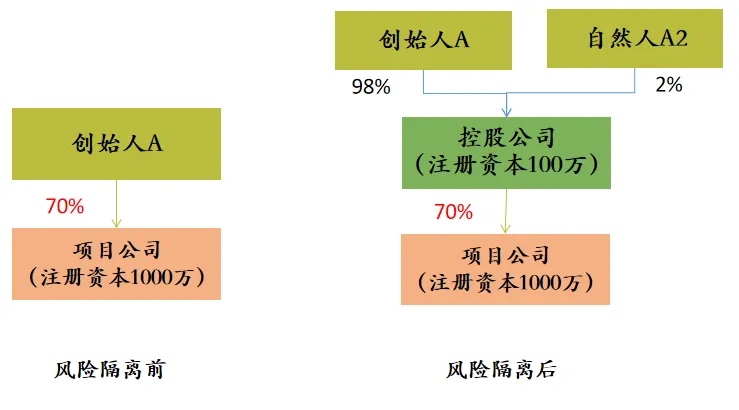

案例:项目公司有创始人A和创始人B两名股东,A股东股权比例为70%,B股东股权比例为30%。那么,对于股东A的股权,以何种持股架构更合理呢?

笔者认为, 以何种架构持股,取决于股东A想要实现何种目的 。目的不同,持股架构也会不同 。 笔者从以下五个维度进行详述。

(一)债务风险隔离维度

为避免项目公司的债务风险传导至股东A,可以利用有限公司中“股东以认缴出资为限承担有限责任”这一特点由A设立一个有限责任公司作为持股平台,然后由持股平台持有项目公司的股权。

股权结构如下图所示:

注意:

-

之所以A与B共同成立控股公司,是因为如果控股公司为一人股东公司,则根据公司法之规定,A需对控股公司的债务承担连带责任,除非A证明其与控股公司财务未发生混同。

-

主体B尽量不要与A为夫妻关系或直系亲属关系,否则容易被司法机构认定为实质上的一人公司。

3.由于股东在认缴资本范围内承担有限责任,因此控股公司的注册资本可以不用太高。

法律依据:

《公司法》第六十三条 一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。

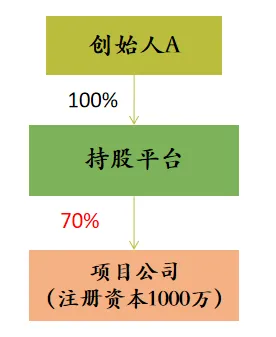

(二)税务优化维度

基于税务优化角度,一般会搭建持股平台(持股平台可注册在某些税收洼地),大致架构 如下:

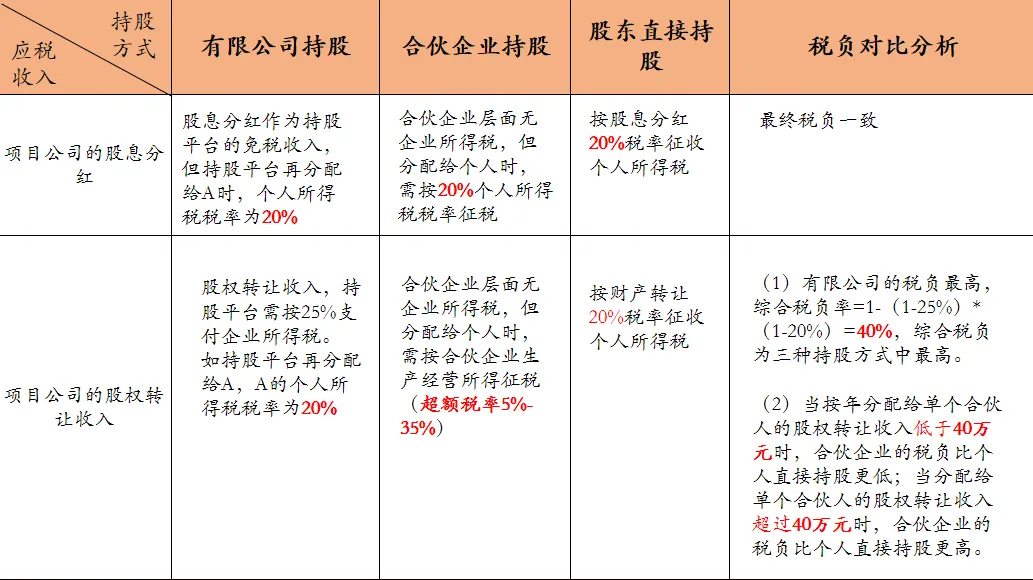

涉税分析对比:

Q1

既然持股平台税负比自然人股东直接持股没有优势,为何要考虑采用持股平台?

A1

(1)项目公司的股息分红分配给持股平台(有限公司)后,持股平台只要不向A分红,就不会产生个人所得税。

(2)如果持股平台(有限公司)获得收益后用于投资其他产业,持股平台(有限公司)可作为资本运作平台横向发展其他产业,且持股平台(有限公司)存在较大的税收筹划空间。

(3)对于持股平台(合伙企业)而言,合伙企业只要有利润,不管是否向合伙人分配,合伙人均需要被征收个人所得税。合伙企业形式的持股平台一般适用于员工持股平台。

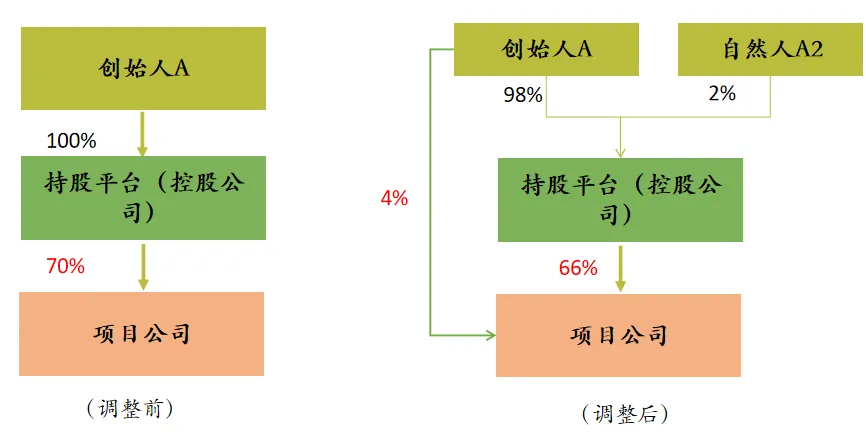

Q2

如果项目公司上市后,A股东想减持部分股票用于自己家庭资产配置需要,如何设计股权架构?

A2

如前所述,A股东通过持股平台(有限公司)减持股票的收入的综合税负率=1-(1-25%)*(1-20%)=40%。因此,如公司有上市计划,实际控制人又有减持部分股票用于个人生活需要的,采取由实际控制人本人直接持股少部分,剩余大部分均由持股平台持有。

例如,可以采取如下持股方式:

说明:

1.在公司股票上市时,控股股东一般需承诺在3年内不得减持。且为维持公司股票市值稳定,控股股东大额减持套现的情形较为少见。

2.在上述股权结构下,创始人A直接持有少部分上市主体的股份(建议1%-5%),如实创始人A需套现,可从该部分股票中套现。此时,创始人A套现股票的收入的税负率为20%,比他通过控股公司套现的税负低很多。

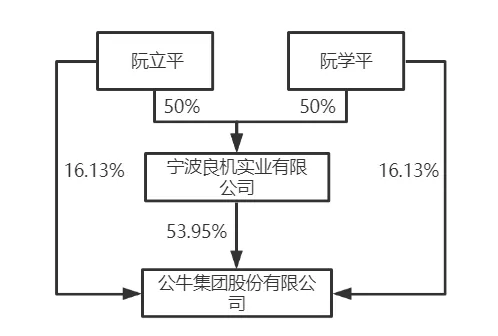

在现实案例中,公牛电器采取了上述架构:

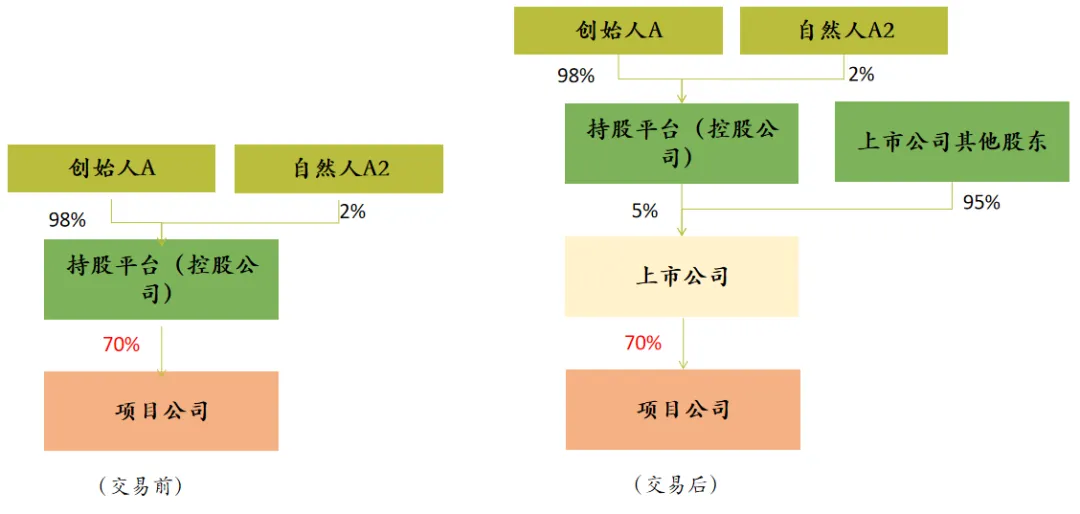

(三)并购重组维度

假设,A通过控股公司持有项目公司70%的股权,该股权账面价值700万元。某上市公司计划通过增发股份的方式收购控股公司持有的项目公司70%的股权(该股权公允价值2亿元),交易完成后,控股公司持有上市公司5%的股份(如下图所示)。

根据财税[2009]59号、财税[2014]109号、财税〔2014〕116号,控股公司在上述交易中可选择适用特殊性税务处理,即控股公司在上述交易发生时无需按股权的公允价值确认股权转让收入。

在上述案例中,如果股东A直接持有项目公司70%的股权,上述交易无法适用特殊性税务处理(但可依据财税〔2014〕116号分5年确认股权转让应纳税所得)。因此,从并购重组税务政策方面考虑,通过控股公司持股比个人直接持股更优。

(四)资本运作维度

从资本运作的角度来看,创始人A一般需要设立控股公司持有项目公司的股权,而非自然人直接持股,股权架构一般如下:

上述持股架构有如下用途:

1.控股公司对上市公司(或拟上市公司)的债务融资提供担保,提高上市公司债项的信用等级,降低融资成本。

2.控股企业可以随时准备承接上市公司的非优质资产,为上市公司的未来发展协调资源。

3.成立控股公司,并承接上市主体中目前不宜上市或者目前尚不成熟的业务,待时机成熟后单独上市(国内或者国外、A股或者新三板)或者以定向增发方式注入上市公司。

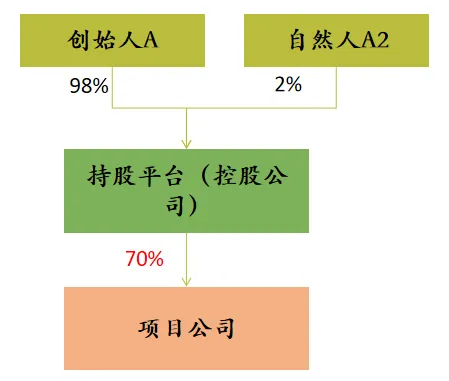

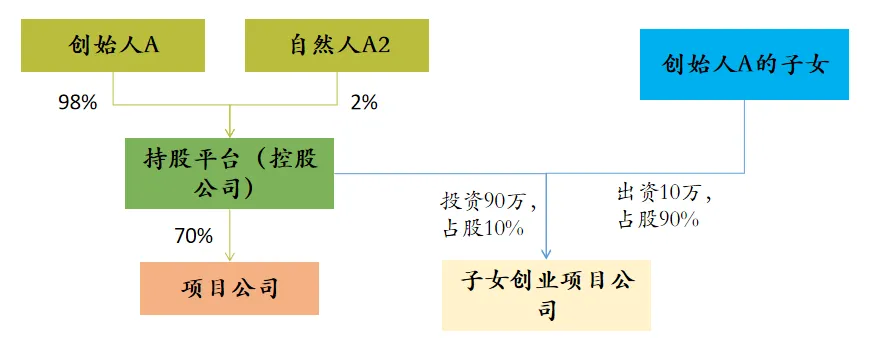

(五)财富传承维度

如A的子女想在A旗下公司体系之外创业的,可以通过A的控股公司与子女共同对外投资设立项目公司,控股公司占小股,子女占大股,但控股公司出资大部分,子女仅出资小部分。

通过上述方式,控股公司从项目公司获得的股息分红及减持项目公司股票的收入不需要先分配给A、然后A再用于支持子女创业。这样,可以避免因控股公司利润分配给A时产生的个人所得税。

股权结构如下:

张 静

北京市隆安(广州)律师事务所高级合伙人

广东省涉外律师新锐人才

张静律师长期耕耘于股权架构设计、企业并购与重组、跨境投融资、私募基金、股权激励等领域的法律服务业务。

联系律师

请留下称呼、电话和咨询问题,我们会尽快联系您。