从上海某银行被罚一个亿,看跨境电商外汇合规

从上海某银行被罚一个亿,看跨境电商外汇合规

张静律师认为,国家外汇管理局上海市分局对某银行开出近亿元罚单,促使多家银行收紧跨境电商外汇结汇审核。文章剖析了跨境商家面临的三大合规痛点:一是“双清包税”模式导致货物流与资金流脱节,无法提供真实贸易背景以完成结汇;二是使用个人额度、对敲或虚拟货币等非法换汇方式正遭监管严打,面临违法金额30%至100%的巨额罚款及刑事责任;三是返程投资外汇回流受限于外管局37号文登记要求,登记前累积的外汇资金难以合规入境结汇。对此,建议跨境企业采取分步合规策略,逐步转向阳光化报关与结汇,充分利用国家“无票免税”及出口退税等政策对冲合规成本,从根本上降低外汇监管风险。

一、背景

近日,国家外汇管理局上海市分局公布一张针对上海某银行的行政处罚决定书,对该行在结售汇、外币理财、内保外贷、外汇市场交易等领域的部分违法违规行为给予警告,并处罚款近1亿元人民币。同时,对三名相关责任人分别给予警告及罚款。

在上述案例中,被处罚的主体是银行机构,然而该处罚事件也给众多从事跨境电商出口业务的商家(以下简称“跨境商家”)带来了直接的影响。

在跨境电商领域(尤其是跨境零售出口领域),由于出口的商品数量多、分散,跨境商家在通过第三方支付机构的境内合作银行申请结汇的时候,境内银行难以用传统的方法核验交易真实性。另外一方面,政策上也是允许银行在满足交易信息采集、真实性审核等条件下凭交易电子信息为跨境商家提供结售汇及相关资金收付服务。因此,在上海某银行处罚事件之前,一些银行干脆“躺平”了,对跨境电商外汇结汇采取非常宽松的审核政策。

然而,在上海某银行处罚事件发生后,众多银行也纷纷收紧了外汇结汇的审核要求。正所谓“由俭入奢易,由奢入俭难”,银行收紧外汇结汇的要求,对习惯了宽松的结汇审核要求的跨境商家而言,不免感到难以适应。

那么,跨境电商外汇收支有哪些常见合规痛点与要点呢?

二、跨境商家出口收入结汇难点

(一)“双清包税”模式下的外汇合规问题

由于出口报关、出口收汇等手续较为复杂,因此,众多中小跨境商家往往采取“双清包税”的模式进行出口。所谓“双清包税”,指跨境商家与货代公司、报关行等机构约定,由货代公司或报关行等机构以“包出口国报关手续、包进口国报关手续、包进口国关税、包运费”的包干价格负责将货物运输至进口国收货人手中。

“双清包税”模式均不被海关、税务主管部门认可,暂不论该模式可能引发的出口骗税、视同内销征收国内增值税等风险,该模式在外汇监管层面同样不被认可,也就是说,该模式在外汇监管层面造成的后果是:跨境商家无法合法收取外汇。

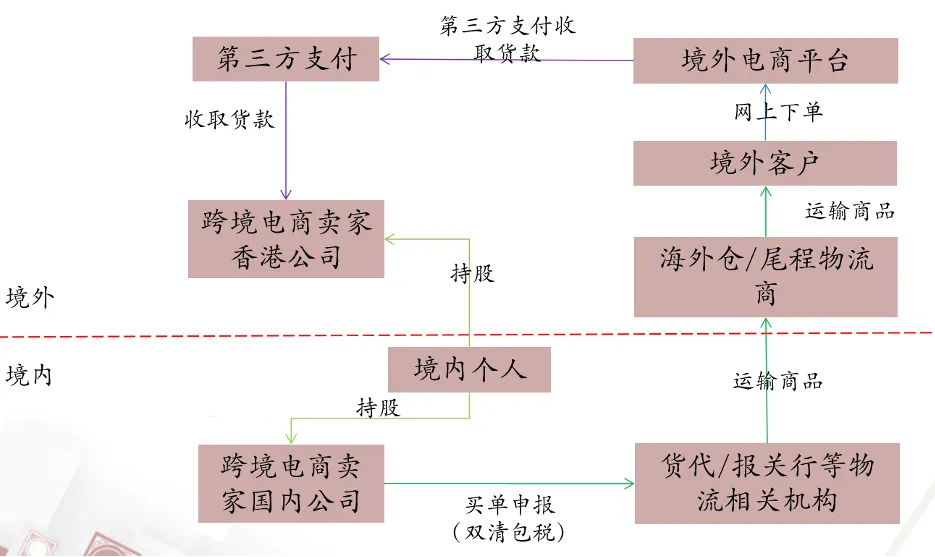

笔者结合以下“双清包税”交易架构图例进行说明。

“双清包税”交易架构图例

从上述交易架构图中可以看出,在“双清包税”模式下,跨境商家在海关监管系统不会留下货物报关出口的信息;而跨境商家通过其控制的离岸公司账户收取外汇,离岸公司账户再设法将外汇汇入境内,因此,货物流与资金流产生了不一致。

依据《国家外汇管理局关于印发货物贸易外汇管理法规有关问题的通知》(汇发〔2012〕38号),在上述交易架构下,离岸公司账户资金汇回至跨境商家的境内外汇账户时,该笔外汇资金无法完成收汇结汇,原因在于:

(1) 跨境商家往往未办理贸易外汇收支企业名录登记,经办银行无法为其办理外汇收支业务;

(2) 即使跨境商家办理了名录登记,但由于跨境商家无法提供真实的报关单、出口合同等证明货物贸易真实性的证据材料,经办银行无法为其办理结汇手续;

(3) 外汇管理局通过货物贸易外汇监测系统分别从银行和海关采集贸易收支(资金链)和海关报关进出口数据,然而将该两项数据进行比对。在正常贸易情况下,该两项数据的差额(“总量差额”)应在合理的阈值区间。由于跨境商家未在海关报关出口,总量差额一般会远远超过合理的阈值区间,这样不仅无法正常结汇,还会引发外汇管理部门现场核查的风险。

(二)常见的非法买卖外汇行为分析

正是因为无法合法结汇,一些跨境商家采取借用他人外汇便利化额度、对敲(境内与境外互换人民币与外币)等非正规方式换汇。当然,时代在发展,社会在进步,一些胡里花哨的换汇方式也涌现出来了。比如,通过虚拟货币交易的方式来换汇。

然而,这些方式无一例外均属于非法买卖外汇的行为。我们国家对外汇收支结算的监管较为严格,按目前的《中华人民共和国外汇管理条例》、《个人外汇管理办法》、《结汇、售汇及付汇管理规定》等外汇监管政策,境内的机构或个人只能通过具有结售汇资格的金融机构办理外汇结算,否则即构成非法买卖外汇。

因此,在确定换汇方式是否合规时,只需把握一点:无论交易的外在皮囊多么美丽,未通过具有结售汇资格金融机构的购付汇行为,都是没有灵魂的非法外汇买卖行为。

在大量的跨境商贸交易中,非法买卖外汇行为早已司空见惯,很多跨境商家也习以为常了。这是因为,上述买卖外汇行为尽管不合规,但其具有隐蔽性,监管部门不易发觉。然而,从最近外汇监管部门披露的案例来看,外汇监管部门对个人非法买卖外汇行为开出的罚单屡创新高,外汇监管部门对非法买卖外汇行为的监管力度大有持续上升的态势。

比如,国家外汇管理局萍乡市中心支局于2023年5月19日作出的萍汇检罚[2023]1号处罚决定书显示,外汇管理局认定朱某存在变相买卖外汇行为,遂依据《中华人民共和国外汇管理条例》第四十五条之规定,对朱某处罚款2072.32万元。

而根据国家外汇管理局河南省分局于2023年6月8日在官网公示的罚单显示,黄某因私自买卖外汇违反了《个人外汇管理办法》(中国人民银行令〔2006〕第3号)第三十条及《结汇、售汇及付汇管理规定》(银发〔1996〕210号)第三十二条,国家外汇管理局鹤壁市中心支局依据《中华人民共和国外汇管理条例》第四十五条,给予警告,并处以3039.45万元罚款。

该两则处罚公告披露出来后,在行业内亦引发了不小的震动。因为,大家或多或少知道私自或变相买卖外汇的非合规性,但未曾料想到后果会这么严重。

我们来看一下《中华人民共和国外汇管理条例》第四十五条的原文:“私自买卖外汇、变相买卖外汇、倒买倒卖外汇或者非法介绍买卖外汇数额较大的,由外汇管理机关给予警告,

没收违法所得,处违法金额30%以下的罚款;情节严重的,处违法金额30%以上等值以下的罚款;构成犯罪的,依法追究刑事责任”。从该条款来看,外管局对非法买卖外汇的处罚权限是相当大的,理论上可以罚没非法买卖外汇金额的100%。这也是为什么在上述两则处罚案例公示出来后,众多惯于通过非正常渠道结汇的跨境商家感到瑟瑟发抖、后背发凉的原因。

(三)返程投资外汇合规问题

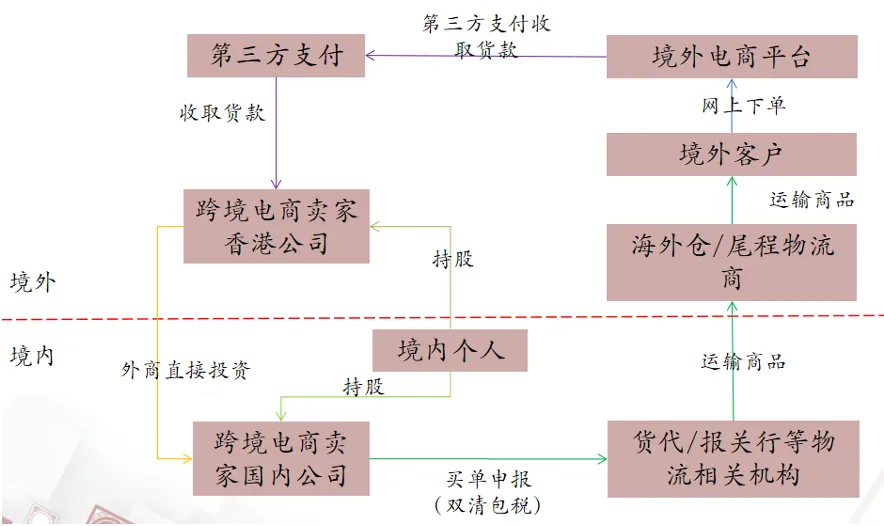

曾有一位跨境商家客户早年通过阿里巴巴等电商平台做外贸出口业务,该客户通过其控制的香港公司账户收取外汇收入,然而该香港公司账户上累积的大额外汇收入无法合规回流至境内。该客户在咨询笔者时,他询问笔者能否通过香港公司在境内设立外商独资企业,然后香港公司以外汇资本金的方式将外汇汇入外商独资企业,外商独资企业再结汇使用?

(如下图所示)

答案显而易见,肯定是不行。上述的投资架构构成返程投资,按外管局37号文的规定,香港公司在未依据外管局37号文办理特殊目的公司登记的情况下,经办银行无法为香港公司投入至外商独资企业的资金办理资本金结汇手续。

该客户又问,如果香港公司按外管局37号文办理了特殊目的公司登记,香港公司的资金能否投入至外商独资企业结汇呢?答案仍然是否定的。37号文下的特殊目的公司登记是便于境内企业吸收海外投资者的资金,因此,办理香港公司37号文外汇登记的时候,需说明境外投资者的主体信息、投资金额等情况,且香港公司的资金投至外商独资企业的时候需说明资金的来源,只有境外投资者的资金才能办理结汇。也就是说,即使上述香港公司办理了37号文登记,但其在37号文登记前因经营赚取的外汇无法汇入境内并结汇。

三、跨境电商外汇合规策略分析

罗马不是一日建成的,合规也不可一蹴而就。企业合规需要考虑合规成本,“休克式疗法”的合规反而会给企业造成极其不利的影响。因此,对于众多中小跨境电商企业而言,在外汇合规时应注意其自身情况采取分步实施、逐步合规的策略。

如前文所述,众多跨境电商卖家无法合规结汇出口收入的主要原因在于其未能阳光化的报关。而其之所以未阳光化的报关,主要是出于隐瞒收入、避税的目的。

一般来说,对于已经有一定业绩规模的企业而言,业绩规模越大,非合规运营产生的风险及代价越大,因此,隐瞒收入及避税不应再成为该类企业的价值导向。况且,目前国家政策上是鼓励跨境电商出口业务,“无票免税”、“出口退税”等政策能在较大程度上抵消因阳光化报关产生的税务成本。也就是说,此时企业有必要重塑资金流及货物流,逐步实现阳光化的报关出口。阳光化的报关必然带来阳光化的结汇,企业因外汇不合规所带来的经营风险也能得以降低。

律师简介

张静 律师

张静律师,隆安广州高级合伙人,隆安广州公司法专委会主任,广东省律师协会私募基金与股权投资委员会委员,广东省涉外律师新锐人才。张律师毕业于中山大学,长期耕耘于企业并购与重组、私募基金、股权投融资、跨境电商等领域的法律服务业务。

联系律师

请留下称呼、电话和咨询问题,我们会尽快联系您。